使用數字人民幣消費券、花數字人民幣騎共享單車(chē)……數字人民幣正日漸融入百姓生活。不過(guò),對于這種新鮮的支付方式,不少人心中仍有部分疑問(wèn),那就聽(tīng)聽(tīng)來(lái)自中國人民銀行的權威回應吧。

圖為9月5日觀(guān)眾在服貿會(huì )首鋼園區從數字人民幣的標志前走過(guò)。新華社記者武巍攝

1、數字人民幣的發(fā)行規模會(huì )有多大?

經(jīng)過(guò)數年努力,我國數字人民幣試點(diǎn)已經(jīng)形成“10+1”格局,包括10個(gè)試點(diǎn)地區及北京冬奧會(huì )場(chǎng)景。截至今年10月8日,數字人民幣試點(diǎn)場(chǎng)景已超過(guò)350萬(wàn)個(gè),累計開(kāi)立個(gè)人錢(qián)包1.23億個(gè),交易金額約560億元。

目前,數字人民幣仍處于研發(fā)試點(diǎn)階段,發(fā)行規模相對有限。但隨著(zhù)今后試點(diǎn)范圍不斷擴大,數字人民幣的發(fā)行規模能否滿(mǎn)足百姓需求?

“我們始終強調,央行數字貨幣的使用和推廣應遵循市場(chǎng)化的原則。也就是說(shuō)老百姓需要兌換多少,我們就發(fā)行多少。”中國人民銀行行長(cháng)易綱日前在芬蘭央行新興經(jīng)濟體研究院成立30周年紀念活動(dòng)上的視頻演講中,給出了明確答案。

數字人民幣與實(shí)物人民幣并行發(fā)行。有人擔心:如果要多少有多少,會(huì )不會(huì )引起“貨幣超發(fā)”問(wèn)題?

不用擔心,人民銀行在設計相關(guān)制度規定時(shí),已經(jīng)充分考慮了此類(lèi)問(wèn)題。

首先,數字人民幣采取雙層運營(yíng)體系,由人民銀行實(shí)施中心化管理。易綱表示,消費者使用數字人民幣時(shí)所接觸的商業(yè)銀行和支付機構只是“中介”,為公眾進(jìn)行數字人民幣兌換并提供支付服務(wù)。人民銀行在數字人民幣投放過(guò)程中仍處于中心地位,保證對貨幣發(fā)行和貨幣政策的調控能力,可以避免出現指定運營(yíng)機構“貨幣超發(fā)”問(wèn)題。

同時(shí),數字人民幣主要定位于現金類(lèi)支付憑證(M0),不計付利息,老百姓自然不會(huì )把大量存款兌換為數字人民幣,也不會(huì )引發(fā)金融脫媒,降低貨幣政策傳導效率。

此外,設置數字錢(qián)包余額上限、交易金額上限等舉措,能有效降低擠兌等風(fēng)險。

圖為6月16日交通銀行北京市分行的工作人員(左)引導游客李女士開(kāi)通數字人民幣錢(qián)包。新華社記者陳鐘昊攝

2、人民幣現金還會(huì )存在多久?

有人認為,隨著(zhù)數字人民幣的普惠性和可得性不斷提升,會(huì )逐漸替代現金。人民幣現金是否會(huì )退出人們的生活?

“中國地域廣闊、人口眾多、區域發(fā)展差異大,這些因素以及居民的支付習慣決定了在可預見(jiàn)的將來(lái),現金仍將長(cháng)期存在。”易綱明確表示,只要存在對現金的需求,人民銀行就不會(huì )停止現金供應或以行政命令對其進(jìn)行替換。

當前,老年人在移動(dòng)支付領(lǐng)域的“數字?zhù)櫆?rdquo;窘境不可忽視,相當一部分老年人難以享受數字人民幣的高效便捷。與此同時(shí),在一些相對偏遠或貧困地區,電子支付機具的布設也很難達到全覆蓋。因此,不少人對使用人民幣現金仍有需求,應該尊重他們的支付選擇。

可見(jiàn),實(shí)物人民幣具有其他支付手段不可替代的特性,實(shí)物人民幣將與數字人民幣長(cháng)期并存。

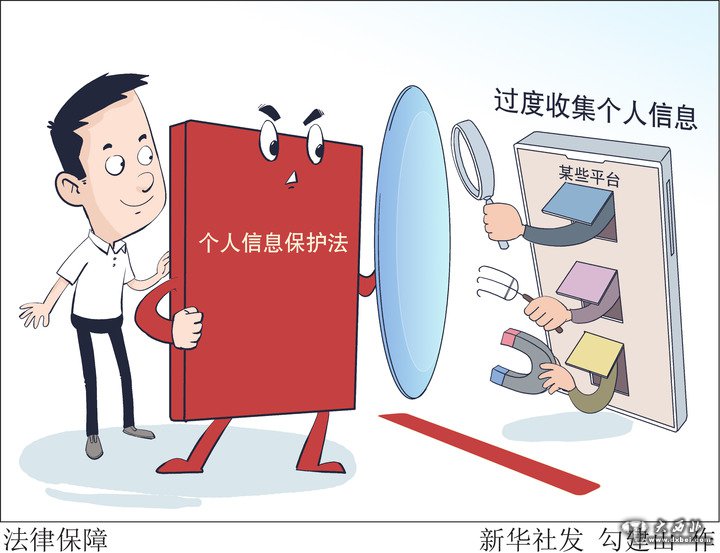

3、數字人民幣如何做好隱私保護?

近年來(lái),移動(dòng)支付迅速發(fā)展。去年,我國移動(dòng)支付金額同比增長(cháng)近25%,目前普及率已達86%。

“但當前電子支付工具主要由私人部門(mén)提供,可能存在市場(chǎng)分割、隱私泄露等風(fēng)險。”易綱認為,央行數字貨幣(CBDC)可使央行在數字經(jīng)濟時(shí)代繼續為公眾提供可信、安全的支付手段,在提升支付效率的同時(shí)維護支付體系穩定。

那么,數字貨幣如何處理好隱私保護和預防犯罪之間的關(guān)系?易綱介紹,目前國際社會(huì )的一個(gè)基本共識是CBDC不可能完全匿名,否則會(huì )加劇洗錢(qián)、恐怖融資等非法交易的風(fēng)險,損害公眾利益。因此,數字人民幣具有可控匿名的特征。

“我們高度重視數字人民幣的個(gè)人信息保護問(wèn)題,并采取了相應的制度安排和技術(shù)設計。”易綱介紹,數字人民幣在匿名性方面采取“小額匿名、大額依法可溯”的原則,在收集個(gè)人信息時(shí)遵循“最少、必要”原則,采集的信息量少于現有電子支付工具。同時(shí),嚴格控制個(gè)人信息的儲存與使用。除非有明確的法律要求,人民銀行不得將相關(guān)信息提供給任何第三方或政府機構。此外,近期我國出臺的數據安全法、個(gè)人信息保護法等,也從立法層面加強了數據安全及隱私保護。

4、數字人民幣何時(shí)實(shí)現跨境使用?

目前,110多個(gè)國家在不同程度上開(kāi)展了CBDC相關(guān)工作。數字人民幣何時(shí)能夠實(shí)現跨境使用?

“鑒于跨境使用的復雜性,數字人民幣當前以滿(mǎn)足國內零售需求為主。”易綱表示,跨境及國際使用相對復雜,涉及反洗錢(qián)、客戶(hù)盡職調查等法律問(wèn)題,國際上正在深入探討。人民銀行愿與各國央行以及國際機構加強數字貨幣領(lǐng)域的合作。

此前,中國人民銀行數字貨幣研究所與香港金融管理局、泰國中央銀行、阿拉伯聯(lián)合酋長(cháng)國中央銀行聯(lián)合發(fā)起多邊央行數字貨幣橋研究項目,共同研究央行數字貨幣在跨境支付中的作用和技術(shù)可行性。中國人民銀行還與歐洲央行就CBDC的設計開(kāi)展了技術(shù)層面的交流。

易綱表示,未來(lái),中國人民銀行將繼續以開(kāi)放包容的方式,與各國央行和國際組織探討CBDC的標準和原則,在推動(dòng)國際貨幣體系向前發(fā)展的過(guò)程中,妥善應對各類(lèi)風(fēng)險挑戰。(記者吳雨)

(責任編輯:張云文)